分享文章

你知道即使股價不動,還是可以用選擇權獲利嗎?

只要同時賣價平Put和Call options就可以獲得最高的賣期權收入,在合約截止前只要股價不動就可獲利。

今天斜槓投資達人要分享什麼是Straddle選擇權策略,並分享如何找到高機率和高報酬的Straddle選擇權進場,讓你趁著股價不動的時候賺錢。

Contents

什麼是賣Straddle選擇權策略?賣Straddle的風險賣Straddle選擇權的注意事項如何找到最佳的Straddle進場機會什麼是賣Straddle選擇權策略?賣Straddle選擇權策略是由賣價平Put和價平Call來獲得最高的期權收入,只要在合約截止前股價波動不大,股價移動少於選擇權收入的範圍,賣家就可以將Straddle平倉獲利。

我們用迪士尼股票複習一下賣價平Put和價平Call的獲利模式,當我們賣Put選擇權時會先得到收入,只要股價在截止前不跌,Put option貶值我們就會獲利。

Save 賣Put選擇權時得到收入,只要股價在截止前不跌我們就會獲利。

Save 賣Put選擇權時得到收入,只要股價在截止前不跌我們就會獲利。可是如果股價下跌低於履約價,最高損失是用合約價買到100股$0的股票。

當我們賣價平Call選擇權時會先得到收入,只要股價在截止前不漲,Call option貶值我們就會獲利。

Save 賣Call選擇權時得到收入,只要股價在截止前不漲我們就會獲利。

Save 賣Call選擇權時得到收入,只要股價在截止前不漲我們就會獲利。可是如果股價上漲超過履約價,最高損失是無上限的。

我們結合賣價平Put和賣價平Call就是一個跨式Straddle,賣選擇權的收入會定義出Disney股價可波動的獲利區間。

Save 賣跨式Straddle選擇權的收入會定義獲利區間,只要股票在合約截止前不會大幅度漲跌就可以獲利。

Save 賣跨式Straddle選擇權的收入會定義獲利區間,只要股票在合約截止前不會大幅度漲跌就可以獲利。當我們覺得股票在合約截止前不會大幅度漲跌,就可以賣Straddle的中性交易策略獲利。

賣Straddle的風險因為賣Straddle是由裸賣Put和裸賣Call所組成,所以賣Straddle的風險是當股票大漲或大跌超過合約價時,最大的風險是無限的。

股票走向賣Straddle最大損失上漲無限下跌合約價 x 100 - 權利金如果擔心賣Straddle的風險太高,可以賣鐵蝴蝶Iron Butterfly定義最大損失。

賣Straddle選擇權的注意事項賣Straddles需要theta和vega的走勢讓選擇權價值衰減,讓我們在選擇權高價時賣Straddle建倉,低價時buy to close獲利。

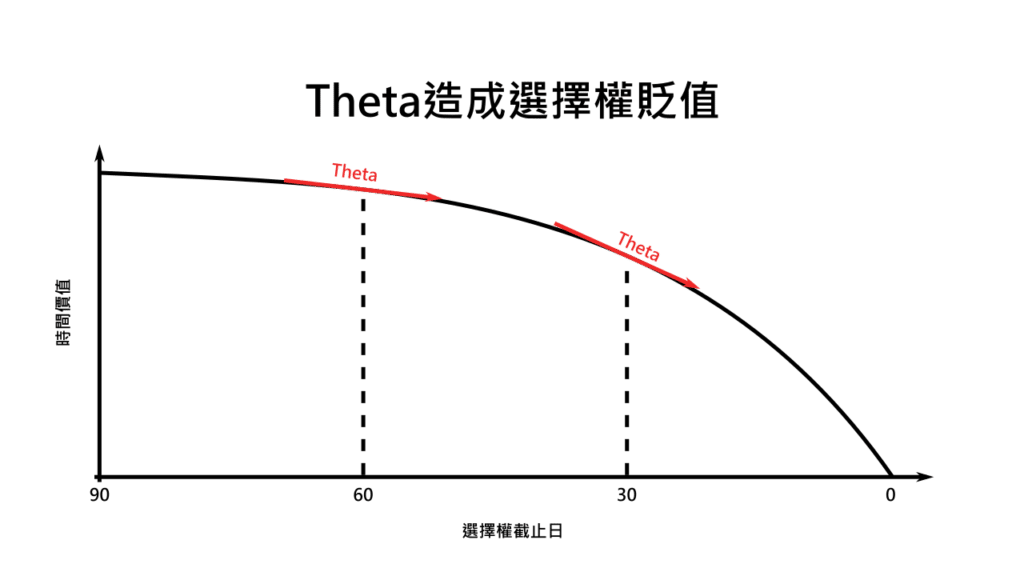

Theta是時間對期權價格的影響

從我們的經驗來看,賣30天以外截止的選擇權theta的萎縮比較穩定,gamma對期權價格的影響較少,我們可以等待時間流逝來獲利。

Save 賣30天以外截止的選擇權theta的萎縮比較穩定,我們可以等待時間流逝來獲利。

Save 賣30天以外截止的選擇權theta的萎縮比較穩定,我們可以等待時間流逝來獲利。Vega是隱含波動率IV對期權價格的影響

因為我們要賣高買低,所以在IV高的時候賣選擇權進場,當IV萎縮vega造成期權價格貶值的時候買回出場。

另外我們也要挑選股價波動相對小的股票,除了留意股價波動比較少超越Bollinger Bands,也要挑選市值比較高、股價比較不會被操作的公司交易Straddle。

如果Straddle到合約快截止前還是虧損,可以考慮延後Straddle以未來的時間價值填補虧損,讓我們